客服熱線:

客服熱線:行業經營受疫情影響大

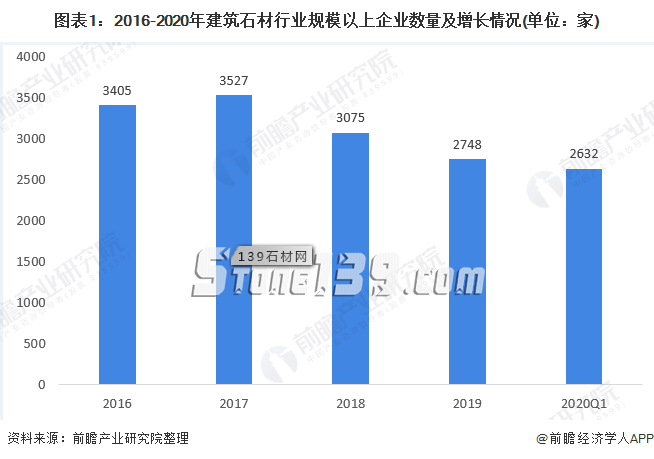

石材行業是典型的勞動密集型傳統制造業,我國石材行業處于低位運行狀態,石材企業的市場空間和利潤受到擠壓。2016-2020年建筑石材行業規模以上企業數量整體呈縮減趨勢。截至2020年一季度,全國建筑石材行業規模以上企業數量2632家,比2019年同期減少65家,比2019年末減少116家。

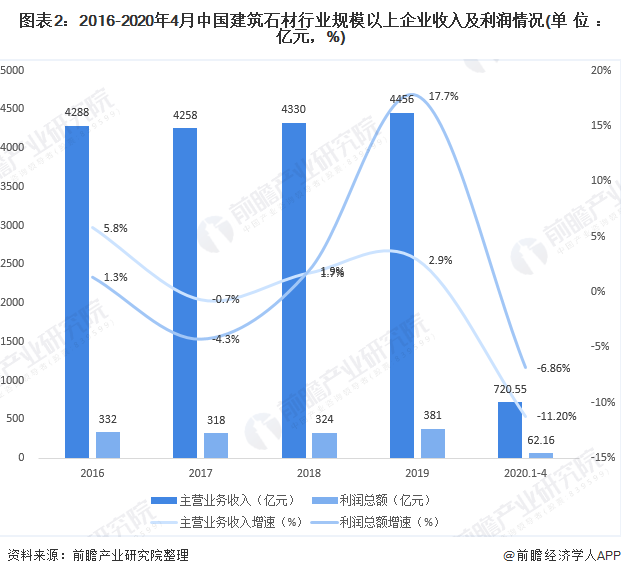

受疫情影響,2020年建筑石材行業企業收入及利潤下降明顯。2020年1-4月,規模以上建筑用石工業主營業務收入累計720.55億元,同比降低11.2%。利潤總額累計62.16億元,同比下降6.86%;銷售利潤率8.63%,比2019年同期增加0.40個百分點。

2016-2017年石材行業規模以上企業利潤總額增速一直低于主營業務收入增速,伴隨行業落后產能的加速淘汰,自2018年起二者之間的差距逐漸縮小,2018-2019年利潤總額增速超過主營業務收入增速。

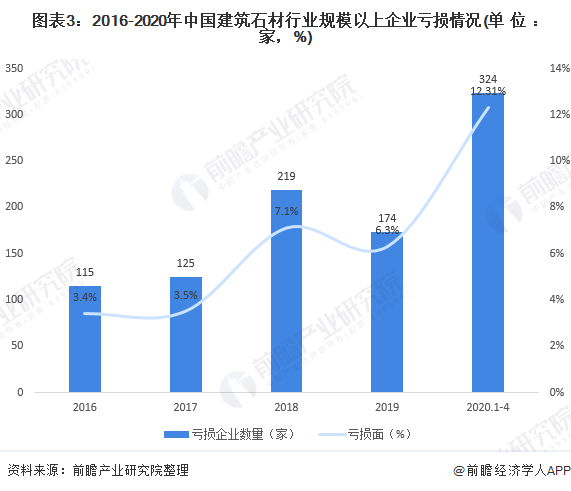

2016-2020年,建筑石材行業虧損面有所擴大,2020年一季度,受疫情影響,行業經營效益進一步下滑。截止4月末虧損企業324戶,比2019年同期增加70戶;虧損企業面12.31%,同比增加2.66個百分點;虧損企業2020年累計虧損額4.64億元,同比增長0.76億元,增長19.48%。

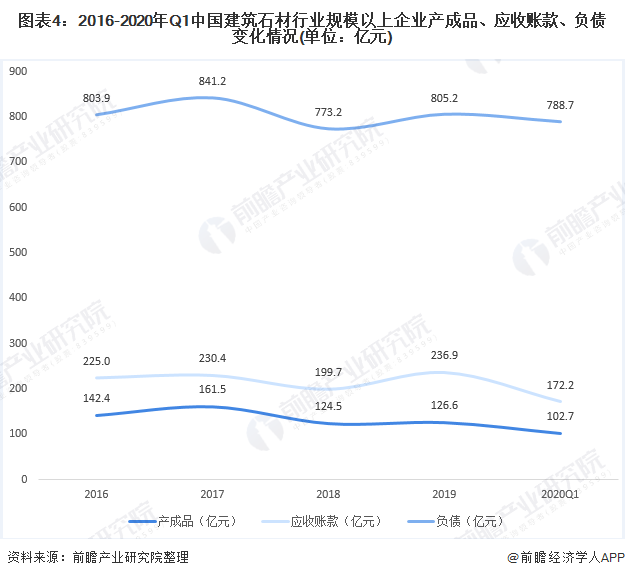

行業企業負債和應收賬款情況方面,截至2020年一季度末,行業應收賬款凈額172.2億元,同比增長35.1%,增速同比超出21.7個百分點,超出2019年末增速34.1個百分點。期末產成品庫存102.7億元,同比增長5.5%。期末負債總額788.7億元,同比增加38.46億元,增加5.1%,增速同比回落7.7個百分點,比2019年末回落0.4個百分點。

疫情之下石材行業機遇顯現

雖然疫情使得石材行業面臨一定的危機,但是隨著疫情逐漸得到有效控制,建筑和房地產行業有望迎來反彈,石材行業的需求端將穩步恢復。疫情之下石材行業機遇顯現,如行業線上線下一體化進程加快,加速線上交易平臺建設,“線上接單”、石材+互聯網模式逐漸走紅,改變原有材料銷售的體系;將加快建筑行業模式變革,加速石材行業適應技術應用并加快石材行業洗牌等。

隨著國家基礎建設與房地產的飛速發展,國民收入的急劇上升,石材一躍成為眾多大型建筑商及私人業主競相追逐的建筑用材,石材市場需求促進了石材行業的大躍進,經過近30年的發展,目前我國石材行業已逐步穩定,最近幾年,由于外來的新人、太多的投機者混入其中,以及形式嚴峻的環保風暴,石材市場供過于求問題顯現,行業發展勢頭逐漸放緩。

全球建筑石材消費量突破25億噸

據Global Info Research數據,2014-2019年全球建筑石材消費量總體呈增長態勢,年均復合增速達3.94%。2019年全球建筑石材消費量為25.10億噸。

全球建筑石材市場以亞太地區為主導

在區域競爭方面,據Global Info Research數據,全球建筑石材市場以亞太地區為主導,占全球建筑石材消費量的約61%。北美是區域第二大市場,占全球消費份額的15%。

中國建筑石材行業市場飽和度較高

根據石材協會公布的數據顯示,近幾年大理石板材產量呈逐年下降態勢,2019年規模以上企業大理石板材產量為2.56億平方米,同比下降3.0%;花崗石板材產量為4.80億平方米,同比下降0.8%。2020年一季度,產量為6089萬平方米,比2019年同期下降79.0%,降幅比去年同期擴大74.1個百分點。花崗石材板材產量6581萬平方米,比2019年同期下降29.0%,降幅比2019年同期擴大19.7個百分點。值得一提的是,我國石材行業市場飽和度較高,產品大多數為低端產品,基本滿足市場需求,部分甚至出現供過于求的情況。

中國建筑石材市場需求降溫

石材市場的需求與房地產行業的發展息息相關,與房地產行業的發出呈正比。近兩年,房地產行業的發展受宏觀調控影響,相比過往幾年年10億竣工面積略有下滑,石材行業市場規模也隨著萎縮,加上疫情影響,預計2020年中國建筑石材行業市場規模進一步縮小,由2019年的6.5億平方米下降到2020年的5.6億平方米。

石材進口量有所下降 前十大進口來源國進口總量占比超85%

根據中國石材協會公布的數據顯示,2010年我國石材進口量首次突破1000萬噸,出現了躍升式的增長,增速達51.7%;2010-2014年,石材產量逐年增長,2015/2016年產量先抓回落約300萬噸的量,2017-2019年進口量均維持在1400萬噸以上,但呈下降態勢。2019年,我國進口石材1409萬噸,同比下降3.49%。

從進口來源國來看,2019年印度、土耳其仍排在我國進口石材來源地前兩位,葡萄牙首次進入三甲,進口自前10大來源地的石材占我國石材進口總量的86.7%,前20大來源地占我國進口石材總量的93.8%。在前10大進口來源地中,自葡萄牙、越南、巴基斯坦的石材進口量同比分別逆勢增長53.7%、72.3%和14.7%。

石材出口量波動變化 對德國出口量占比最大

根據中國石材協會公布的數據顯示,2009年我國石材出口規模有所萎縮,至2100萬噸左右的水平,隨后出口量開始呈波動增長態勢,2017年出口量達近年最大值3433萬噸。2019年,由于統計口徑發生變化,我國出口石材(不含25174900)996萬噸,同比下降9.7%;花崗石板材及制品占出口份額的79.2%。

從出口目的地來看,2019年,韓國、德國和美國是我國石材出口三大目的地,其中對德國出口量占比最高,達26.4%,德國和美國分別占比6.6%和6.4%。2019年,我對韓國和德國的出口同比分別下降9.8%和10.5%;受美對我人造石英石雙反貿易措施及中美貿易摩擦影響,我對美國石材出口同比大幅下降,降幅達38.8%。

新基建助推建筑石材行業規模擴張

石材作為一種典型的礦產資源,石材分為大理石、花崗巖、砂巖等多個品類,有上千個花色品種,由于具有稀缺、環保、純天然、高品質的特性,一直是全球各地大型公建工程、中高檔建筑、家庭裝修的特選用材。相比其他建材而言,污染和輻射更少,更容易為消費者所接受。同時近些年石材復合板、人造石等新興產品,也得到市場的廣泛認可。

按收益計算,中國規格石材行業的市場規模由2014年的8132億元增加至2019年得到12716億元,復合年增長率達9.4%。受疫情因素影響,預計2020年中國建筑石材行業市場規模將下降11490億元,展望未來,中國城市化進程不斷加快,受其推動,再加上中國不同地區大力興建大量基礎設施及建筑項目,預料規格石材的需求將于未來數年進一步增長,到2025年行業市場規模將突破1.5萬億元。

以上數據來源于前瞻產業研究院《中國建筑石材行業市場需求預測與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。